Affaires

Économie & Finance - La bulle financière a éclaté, quid ?

Les Banques centrales du monde entier ont, depuis la crise financière de 2008, mis en place des politiques monétaires dites d’assouplissement quantitatif afin de contrer la déflation et relancer les économies. En conséquence, les bilans des institutions financières ont explosé, les taux d’intérêt ont plongé pour devenir négatifs, l’épargnant a perdu de l’argent alors que la financiarisation de l’économie a conduit à une surévaluation de tous les actifs financiers : actions, obligations, l’immobilier, les œuvres d’art et, cerise sur le gâteau, les cryptomonnaies.Le point d’orgue de ces politiques a été atteint lors de la crise du COVID 19 lorsqu’au printemps 2020, les organismes d’émission monétaires ont ouvert les robinets comme jamais afin de soutenir le système financier mondial lors de la fermeture des économies mondiales. A titre d’exemple, la masse monétaire M1 a bondi aux États-Unis de 4'500 milliards de dollars à plus de 20’000 milliards en l’espace de moins d’un trimestre.

Cette injection monétaire, jamais égalée dans le passé, a contribué à mettre de l’huile sur le feu et conduit à gonfler, selon nos analyses, la plus grande bulle financière de l’histoire. Nous avons été certainement parmi les premiers économistes à mettre en garde que cet excès de création monétaire allait conduire à une résurgence de l’inflation, un phénomène que l’on avait oublié après environ quarante années de baisse des taux d’intérêt. Nous invitons le lecteur à relire nos chroniques sur notre site Internet : www.emcge.com rubrique la lettre mensuelle : « l’inflation nous menace-t-elle durablement ? », « Trois bulles financières en trois ans ». La guerre en Ukraine et ses conséquences sur les prix de l’énergie a contribué à exacerber les pressions inflationnistes, déjà solidement ancrées dans l’économie.

Longtemps attentistes face au retour inéluctable de l’inflation, les Banques centrales, prises de court, ont agi brusquement dès le printemps en imposant un rythme de relèvement des taux parmi les plus élevés de l’histoire, à l’instar de la Federale Reserve Board (Fed). La Banque nationale suisse (BNS) a même agi avant la Banque centrale Européenne (ECB) en annonçant une première hausse des taux durant l’été pour mettre fin aux taux négatifs, puis en frappant fort en procédant en tout à trois resserrements monétaires en 2022 pour tenter de contrôler l’inflation, faisant ainsi passer le taux directeur de -0,75 % à 1,0 %.

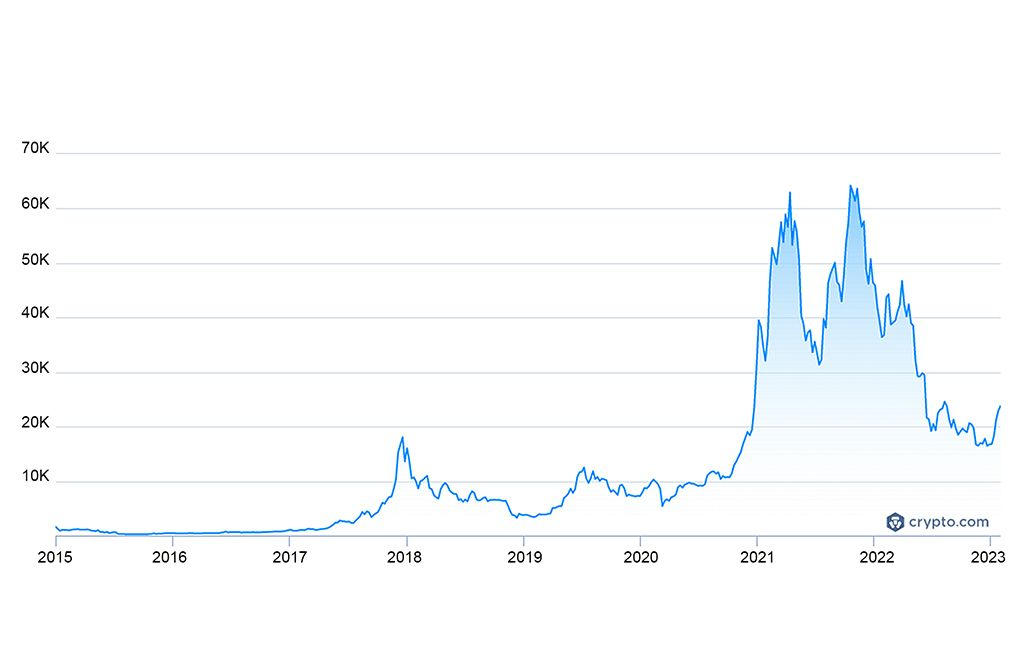

Nous connaissons la conséquence de ce volte-face ; après des années de laxisme monétaire, la bulle financière a enfin éclaté, entrainant dans sa chute les actifs dont la valorisation était totalement déconnectée de leur valeur réelle. Les marchés obligataires se sont ajustés en catastrophe, les actions en bourse incarnant davantage des concepts plutôt qu’une réalité économique et, bien entendu, les cryptomonnaies qui ne reposent sur rien de tangible, se sont effondrées. Nous citerons deux exemples illustrant nos propos : depuis ses plus hauts historiques, le cours du Bitcoin a perdu 70 % de sa valeur alors que le cours de bourse de l’action Tesla s’est replié de 65 %, son multiple cours/bénéfices de trente-cinq fois est toujours sans commune mesure avec le reste de l’industrie automobile.

Dans ce contexte, nous pensions que l’or serait la valeur refuge des investisseurs dans une période de grand retour de l’inflation. Même si le métal jaune s’est relativement bien comporté sur les marchés financiers durant cette période tourmentée, il n’a, à notre avis, pas correctement joué son rôle. Nous pensons que, suite au blocage des devises détenues par la Banque centrale russe à l’étranger, cette dernière a cherché à générer des liquidités en devises en vendant une partie de ses réserves en or sur des marchés peu enclins à faire respecter les sanctions internationales décrétées à l’égard de la Russie.

PERSPECTIVES 2023

Finalement, la bulle financière que nous avions correctement anticipée ces dernières années a fini par éclater en 2022 et le processus de retour à la normale des valorisations excessives observées sur de nombreuses classes d’actifs se poursuit, des plus spéculatives aux plus traditionnelles. Il est rare que, dans un cycle économique et dans un contexte de crise, aucune catégorie de placement n’ait tiré son épingle du jeu. Cela a pourtant été le cas l’année passée. Les obligations, les marchés actions, les fonds immobiliers et bien évidemment les cryptomonnaies, qui sont l’incarnation du véhicule le plus spéculatif que la folie humaine ait pu engendrer, ont tous subi des corrections de cours plus ou moins importantes.

Nous estimons que la phase de normalisation des taux d’intérêt et des valorisations des différentes classes d’actifs prendra du temps, l’investisseur devra s’armer de patience ; par contre, cette période de transition du cycle économique et financier débouchera, sans conteste, sur de nombreuses opportunités d’achat pour les investisseurs. Les défis à relever dans le cadre des politiques budgétaires et monétaires sont nombreux : gestion de la dette publique dans un contexte de hausse des taux d’intérêt, lutte contre l’inflation, tensions géopolitiques obligeant les États à augmenter leurs dépenses militaires, chômage et troubles sociaux, vieillissement de la population et transition vers une économie de plus en plus digitalisée et durable.

Nous pensons, en ce début d’année 2023, que la bulle financière que nous avions mise en évidence depuis quelques temps déjà, s’est bien dégonflée. Néanmoins, nous estimons que nous ne sommes pas encore arrivés au bout du processus dans un contexte de normalisation des politiques monétaires encore inachevé. En effet, les Banques centrales du monde entier et la Fed en particulier ont clairement mis en garde les investisseurs que les taux d’intérêt directeurs devront encore être ajustés à la hausse.

Au-delà du niveau absolu des taux d’intérêt, nous nous intéressons également de près à l’évolution de la liquidité sur les marchés financiers que l’on peut mesurer en observant l’évolution des grands agrégats monétaires (M1, M2, M3), la pente des taux d’intérêt en fonction des échéances ou les critères d’octroi des crédits bancaires qui se sont notoirement tendus. En résumé, la liquidité excédentaire qui a été déversée sur les marchés financiers s’est notablement tarie ce qui aura des conséquences sur certaines classes d’actifs encore surévaluées, spéculatives ou peu liquides. A titre d’exemple, la masse monétaire M1 aux Etats-Unis s’est contractée de 4 % en 2022, une situation rarement observée dans le passé.

Nous suggérons de conserver encore en 2023 des liquidités afin d’être en mesure de saisir des opportunités qui ne manqueront pas de se matérialiser. La rigueur et la sélection d’actions sera de mise cette année et nous continuons de privilégier une approche dite « value », consistant à privilégier des actions de sociétés dont la croissance des bénéfices est en phase avec leur valorisation et dont le dividende offre un rendement intéressant sur le capital investi, particulièrement en comparaison du marché obligataire qui n’offre guère d’opportunités intéressantes.

Nous recommandons également des obligations structurées dites « reverse-convertibles » qui offrent un bon compromis entre le risque et le rendement dans un contexte de forte volatilité, d’incertitudes et de valorisations élevées. Certains fonds immobiliers de droit suisse dans le domaine de l’immobilier résidentiel redeviennent intéressants, la prime de valorisation s’est contractée fortement l’année passée. Ils offrent un rendement acceptable et peuvent également trouver leur place dans les portefeuilles et jouer un rôle de diversification. Enfin, dans un contexte d’inflation non maîtrisées et de taux d’intérêt réels négatifs, l’or, en tant qu’actif réel, est également à privilégier pour protéger les portefeuilles d’une perte de pouvoir d’achat.

Olivier Rigot - Geschäftsführender Partner │ www.emcge.com │ Februar 2023

VERSION MAGAZINE

Art de vivre | Life Style

Prenez une pause, évadez-vous avec nos articles, reportages, événements ...